企業の売り上げを伸ばすためには、経費削減を図るだけでなく効果的な節税対策が欠かせません。節税を実行する方法として、ぜひ検討したいのが太陽光発電の導入です。

近年では地球温暖化対策の一環として脱炭素/カーボンゼロへの動きが世界的な規模で加速しています。国内においても、これまでになく太陽光発電の導入に関する補助金や税制優遇が整ってきています。

ちなみに、太陽光発電の導入には各種補助金制度が活用できます。2021年度現在で活用できる補助金については以下の記事で詳しく解説しています。

今回は、企業の節税に焦点を絞って、2021年度における太陽光発電の優遇税制についてわかりやすく解説していきます。

太陽光発電以外の省エネ関連設備や、その他の機械装置・設備など幅広い種類が対象となりますので、ぜひ、各社の節税対策にお役立て下さい。

目次

活用したい3つの太陽光発電の優遇税制

中小企業の節税にぜひ活用したい太陽光発電の税制優遇制度は3つあります。

- 「カーボンニュートラルに向けた投資促進税制」-経済産業省

- 「中小企業経営強化税制」-中小企業庁

- 「中小企業投資促進税制」-中小企業庁

太陽光発電の導入にて、いざ節税に活用したいと思っても、税制は複雑でわかりづらいと感じる方も多いでしょう。年度によって改定が加わることもあり、どの情報が正しいのか戸惑うものです。

それぞれの税制の特徴や応募期限、条件など、2021年度の最新版を確認していきましょう。

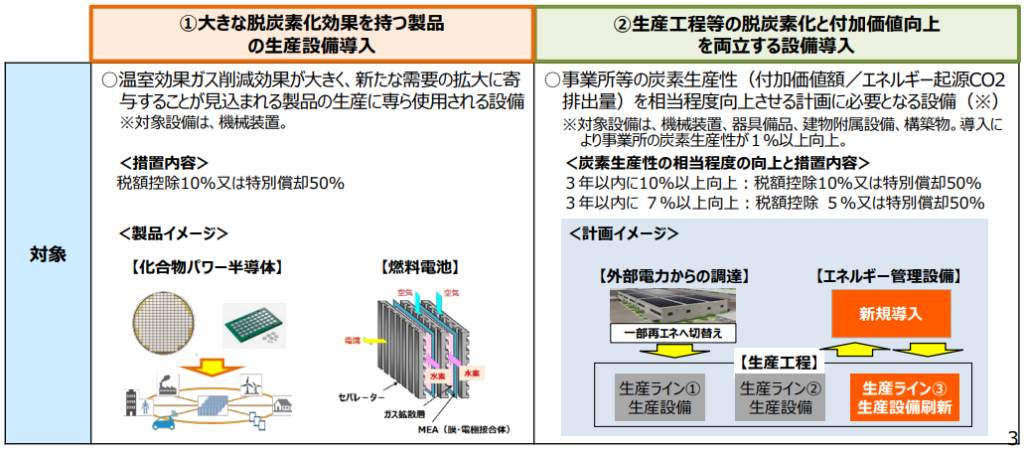

「カーボンニュートラルに向けた投資促進税制」

「カーボンニュートラルに向けた投資促進税制」は経済産業省が提供する税制優遇制度です。

目的・特徴

「カーボンニュートラルに向けた投資促進税制」の目的・特徴は以下のとおりです。

- 2050年カーボンニュートラルの実現に向けて企業の脱炭素化投資を加速させる

- 大きな脱炭素効果を持つ生産設備の導入を促進する

- 脱炭素化と付加価値向上を両立する設備導入を促進する

- 条件を満たした企業は特別償却または税額控除が選択できる

- 炭素生産性の比率に応じて適用される優遇税制が異なる

- 産業競争力強化法における事業適応計画の申請・認定が必要

応募期限

条件・対象

法人

- 青色申告書を提出する法人

- 認定エネルギー利用環境負荷低減事業適応事業者

- 対象となる投資額は500億円まで

対象設備

- 需要開拓商品生産設備/脱炭素効果を持つ設備(燃料電池、パワー半導体、再エネ設備など)

- 生産工程効率化等設備等/炭素生産性を向上させる設備(再エネ電力、機械装置、各種設備など)

得られる優遇措置

取得価額の50%の特別償却または5%~10%の税額控除

※3年以内に炭素生産性が10%以上向上 → 税額控除10%

※3年以内に炭素生産性が7%以上向上 → 税額控除5%

活用の注意点

- 控除税額はDX投資促進税制と合わせて合計で法人税額の20%まで

- 特別償却と税額控除の重複適用は不可

太陽光発電で優遇税制を活用する場合の注意点

- 全量売電は不可

- 余剰売電は可、ただし自家消費率50%以上

「カーボンニュートラルに向けた投資促進税制」の詳細や申請方法などは国税庁・経済産業省の公式サイトから確認できます。以下の参照リンクからご覧ください。

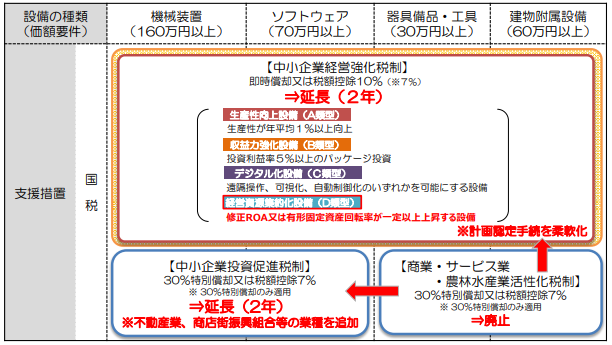

「中小企業経営強化税制」

「中小企業経営強化税制」は中小企業庁が提供する優遇税制です。

目的や特徴

「中小企業経営強化税制」の目的・特徴は以下のとおりです。

- 中小企業や個人事業主の経営力の向上を図る

- 新品の特定経営力向上設備等の購入または製作・建設が対象となる

- 条件を満たした企業は、即時償却または税額控除が選択できる

- 中小企業等経営強化法の認定を受けた計画に基づく投資である必要がある

- 計画の認定にあたっては認定経営革新等支援機関のサポートを受けることができる

応募期限

条件・対象

青色申告書を提出する中小企業者・個人事業主

- 資本金1憶円以下の法人

- 資本や出資を有さない、従業員数1,000人以下の法人

- 農業協同組合、商店街振興組合等

- 税額控除は資本金3,000万円以下の中小企業者に限る

- 従業員数1,000人以下の個人事業主

対象設備

- A類型:生産性向上設備(生産向上率が1%以上)

- B類型:収益力強化設備(投資収益率が5%以上)

- C類型:デジタル化設備(遠隔操作・自動制御など)

- D類型:経営資源集約化設備(M&Aによって取得した設備)

上記の設備の中では、太陽光発電などの再エネ設備は生産性向上設備に該当します。

得られる優遇措置

即時償却または取得価格の10%の税額控除

※資本金3,000万円超1億円以下の中小企業者:取得価格の7%の税額控除

活用の注意点

- 経営力向上計画の申請・認定が必要

- 青色申告書を提出する法人・個人事業者であること

- 特別償却と税額控除の重複適用は不可

太陽光発電導入で活用する注意点

- 全量売電は不可

- 余剰売電は可、ただし自家消費率50%以上

なお、発電設備について税制措置を受ける場合は、経営力向上計画の認定申請時に報告書を提出する必要があります。詳しくは「経営力向上計画策定の手引き」の23ページをご参照ください。

「中小企業経営強化税制」の詳細や申請方法などは国税庁・中小企業庁の公式サイトから確認できます。以下の参照リンクからご覧になれます。

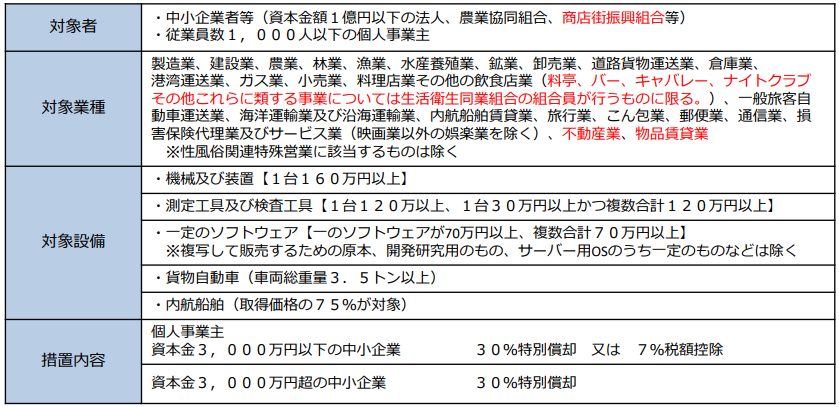

「中小企業投資促進税制」

「中小企業投資促進税制」は中小企業庁が提供する優遇税制です。

目的や特徴

「中小企業投資促進税制」の目的や特徴は以下のとおりです。

- 中小企業者・個人事業主の生産性向上・設備投資の向上を図る

- 新品の機械装置や設備の購入または製作・建設が対象となる

- 条件を満たすと特別償却か税額控除が受けられる

- 生産向上に資する設備(先端設備)の導入にあたっては、優遇税制の上乗せも可能

応募期限

条件・対象

青色申告書を提出する中小企業者・個人事業主

【優遇税制】

- 資本金1憶円以下の法人

- 資本や出資を有さない、従業員数1,000人以下の法人

- 農業協同組足、商店街振興組合等

- 従業員数1,000人以下の個人事業主

【税額控除】

- 上記の中小企業者のうち、資本金もしくは出資金の額が3,000万円以下の法人、農業協同組合、商店街振興組合等

対象設備

- 機械および装置(160万円以上/1台)

- 測定工具および検査工具(120万円以上/ 1台、または1台30万円以上の合計が120万円以上)

- ソフトウェア(70万円以上/1種類、または複数合計70万円以上)

など

太陽光発電などの再エネ設備は、生産性向上を図るための機械および装置に該当します。

得られる優遇措置

取得価額の30%の特別償却、または7%の税額控除

※資本金3,000万円以上の中小企業者は税額控除の対象外

活用の注意点

- 青色申告書を提出する法人・個人事業者であること

- 特別償却と税額控除の重複適用は不可

太陽光発電導入で活用する場合の注意点

- 全量売電は不可

- 余剰売電は可、ただし自家消費率50%以上

太陽光発電で効果的な節税を実現!

2015年の地球温暖化対策に向けたパリ協定をきっかけに、ほとんどの主要国において、2050年にはカーボンゼロ/CO₂(温室効果ガス)の排出量ゼロを実現することが表明されています。

日本においても、2030年に46%削減、2050年にはゼロにすることが目標です。目標を達成するために国内でも、再エネ設備の導入・再エネ電力の活用には充実した補助金や優遇税制が整えられています。

経済的な恩恵を受けれる環境が整っている今こそ、企業にとってより効果的な設備投資かつ節税が実現できる絶好の機会でしょう。

ただし、優遇税制の詳細は定期的に見直し・改定がなされるため、正確な情報を入手しにくいことが難点です。今回の記事では、2021年10月の時点で最善を尽くして正解な情報をお伝えしておりますが、また改定・変更が生じる可能性もあります。

優遇税制を活用される時には、必ず、新たな改定がないかを確認するよう注意して下さい。