再生可能エネルギーは、現在世界的に大きな注目を集めています。日本でも第5次エネルギー基本計画の中で2030年のエネルギーミックスで22〜24%を目標値として設定しており、導入加速に向けて様々な取り組みが進められています。それに伴い補助金や優遇税制が充実しています*。

*参照:エネルギー基本計画 – 経済産業省・資源エネルギー庁

今回の記事では、再生可能エネルギーの中でも太陽光の導入に利用できる補助金や優遇税制を紹介していきます。

目次

省エネ再エネ高度化投資促進税制(再生可能エネルギー部分)

エネルギーミックスの実現や固定価格買取制度(FIT:Feed In Tariff)からの自立化、長期安定発電の促進に貢献する再生可能エネルギー設備を新たに取得した場合に、税制上の優遇を与える制度です。

対象者

対象者は青色申告書を提出する個人または法人です。ただし、下記に該当する場合は対象外となるので注意です。

- 電気事業法第2条第1項第9号に規定する一般送配電事業者

- 投資信託及び投資法人に関する法律第2条第12項に規定する投資法人

- 匿名組合契約等に基づいて出資を受ける者

対象となる設備・要件

対象となる設備は、大きく「再エネ設備」と「付帯的設備」の2種類です。

再エネ設備とは、中小水力発電設備や木質バイオマス発電設備・熱供給装置、バイオマス利用メタンガス製造装置、地熱発電設備を指します。一方で付帯的設備とは、蓄電池や自営線、風力発電関係設備を指します。電線路については、10kW以上の太陽光発電設備や1万kW以上の⾵⼒発電設備が対象となります

それぞれの設備ごとに、満たすべき条件が詳細に設定されています。

支援の内容

普通償却に加えて、取得価額の14%相当額を上限に特別償却することが認められます。また、固定価格買取制度との併用は可能ですが、自治体や国の補助金、および他の税制優遇措置との併用は認められないため注意が必要です。

詳しくは資源エネルギー庁の「省エネ再エネ高度化投資促進税制(再生可能エネルギー部分)」を確認下さい。

再生可能エネルギー発電設備に係る課税標準の特例措置(固定資産税)

再生可能エネルギー発電設備を取得した場合に、固定資産税を軽減する制度です。

対象者

再生可能エネルギー発電設備を取得した事業者が対象となります。

対象となる設備・要件

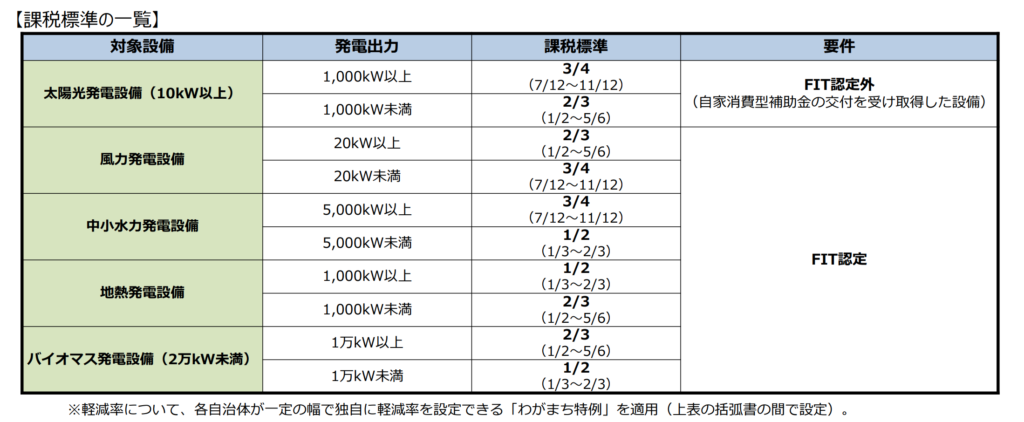

下記の設備が優遇制度の対象となります。

- 太陽光発電設備(固定価格買取制度の認定を受けたものを除く)

- 風力発電設備

- 中小水力発電設備

- バイオマス発電設備(2万kW未満)

- 地熱発電設備

なお太陽光発電設備に関しては、再生可能エネルギー事業者支援事業費に関する補助を受けて取得したものに限られ、太陽光発電設備以外の対象設備については、固定価格買取制度の認定を受けたものに限られます。

支援の内容

固定資産税が課税される年度から3年分の固定資産税に関して、一定の割合で課税標準を軽減します。対象の設備によって軽減の割合が異なるため、今回は太陽光発電設備に限定してご紹介します。

詳しくは資源エネルギー庁の「各種支援制度」を参照下さい。

営農型太陽光発電システムフル活用事業

補助金の目的は以下になります。

営農型太陽光発電で発電した電力を自らの農業経営の高度化に利活用し、営農型太陽光発電のメリットを営農面でフルに活用するためのモデル構築を支援します。

営農型太陽光発電システムフル活用事業(令和2年度予算)- 農林水産省

対象者

対象事業者は民間団体等になります。

対象となる設備・要件

この補助金制度では、営農型太陽光発電のメリットを営農面で活用するためのモデル構築に関して、実証調査に必要な経費を補助の対象とし、設備については既設のものを対象としています。対象として挙げられている経費は下記になります。

- 農業機械や電気の自家利用のための設備にかかる経費

- 実証に必要な人件費や旅費など

太陽光パネルや架台設備といった発電そのものの経費は対象外になっています。

支援の内容

上記の費用について2分の1以内の範囲で補助金が支給されます。なお、固定価格買取制度や省エネ再エネ高度化投資促進税制(再エネ部分)との併用は認められています。

詳しくは農林水産省の「営農型太陽光発電システムフル活用事業(令和2年度予算)」を参照下さい。

その他の補助金・優遇税制

多くの補助金、優遇税制が準備されていますが、上記以外で代表的なものは下記になります。

エコリース促進事業

一定の基準をクリアする再生可能エネルギー設備等をリースで導入したときに、リース料総額の一部を支給する補助金制度です。具体的には、リース料総額の1〜5%(岩手県、宮城県、福島県は10%)を補償しますが、具体的な補助率は利用するリース機器に依ります。

なお、21世紀金融行動原則に署名している場合は、一部の低炭素機器の導入に際して、補助率が1%上乗せされます*。

*参照:エコリース促進事業 – 一般社団法人環境金融支援機構

環境金融の拡大に向けた利子補給事業(地域 ESG 融資促進利子補給事業)

脱炭素設備投資のための融資について利子補給を行う制度です。地域金融機関を主要ターゲットとし、年利1%を限度に利子の支払い金額を補填します。地域金融機関を通じて、ESG融資の「E(Environment:環境)」の促進を図ることを目的としています。

他の補助金に関しては、原資が国でなければ併用可能です*。

太陽光発電の導入可能量拡大等に向けた技術開発事業

太陽光発電に関する技術開発を支援する補助金制度です。「革新的な太陽光発電システムの開発」や「信頼性・安全性確保に関する技術、マテリアルリサイクル技術の開発」、「太陽光発電の系統影響緩和のための技術実証」を行う民間企業や大学が補助対象になります。

補助率は、2/3または1/2のいずれかとなります*。